今回は、親や祖父母から住宅取得する際に資金援助(支援)を受ける際の贈与税の非課税枠に関する情報を紹介していきます。

贈与税の非課税枠の利用方法から非課税限度額の上限・条件・順番やタイミング・期間はいつまで?など詳しく解説していきます。

とくに贈与税は贈与を受ける順番やタイミングは非常に重要になってきますので、親や祖父母から資金援助してもらうという方は事前にチェックしておきましょう。

是非参考にされてください。

住宅を賢く購入するための知っておきたい贈与の非課税の話

住宅(家やマンション)の購入やリフォーム・リノベーションには様々な減税制度が用意されています。

事前にチェックすることで必要な手続きをしっかりと行えば必ず貰える(戻ってくる)お金であり、ベストなコスト削減方法なので忘れずに手続きを行い取りこぼしのないようにしてもらいたいと思います。

消費税は現在8%ですが、消費税の増税が2019年10月まで延期されましたが「贈与税の非課税枠」はこの消費税に関連するものになりますので現在8%の場合と10%になった場合の「非課税限度額」についても紹介していきます。

「贈与税の非課税枠」の利用を検討されている方は、今後各減税制度の内容が見直される可能性もあるので税制改正の内容は細かくチェックしておきましょう。

贈与税の非課税枠を利用する/贈与税の非課税枠とは?

これから、家やマンションなどの自宅を購入する時に父・母または祖父母から頭金などの資金を援助してもらうなどする時は贈与税の対象となります。

しかし、購入する住宅の床面積が240㎡以下などの要件を満たせば「直系尊属から住宅取得資金等の贈与を受けた場合の非課税措置」の適用があります。

それが「贈与税の非課税枠」とよばれるものです。

国税丁のホームページでも確認できます「住宅取得等資金の贈与を受けた場合の非課税」

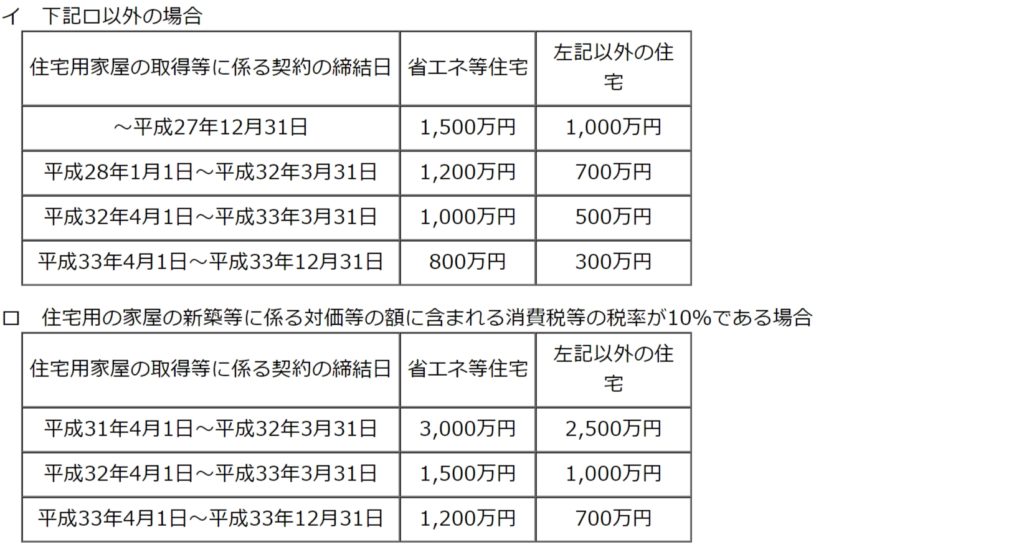

非課税となる限度額は、住宅の区分等で異なりますが、2018年は、「一般の住宅用家屋で700万円」、「省エネ・耐震性の高い等の良質な住宅用家屋で1200万円」が非課税の限度額となっています。

「省エネ等住宅」とは、省エネ等基準(

断熱等性能等級4若しくは一次エネルギー消費量等級4以上であること、

耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物であること又は

高齢者等配慮対策等級(専用部分)3以上であること)に適合する住宅用の家屋であることにつき、一定の書類により証明されたものをいいます。

引用:国税庁

一般の住宅用家屋で700万円・省エネ・耐震性の高い良質な住宅用家屋1200万円に、贈与税の基礎控除額(年間110万円)を加えると、一般の住宅用家屋では実質810万円になり、良質な住宅用家屋では1310万円まで非課税になります。

また、夫婦2人でそれぞれの親や祖父母から資金援助を受けられる場合は、一般の住宅用家屋では合計で1620万円・良質な住宅用家屋では2620万円まで非課税で自己資金を準備することが可能になります。

住宅取得金資金の贈与税の非課税限度額

贈与税の非課税限度額の条件

次の要件の全てを満たす受贈者が非課税の特例の対象となります。

- (1) 贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)であること。

- (注) 配偶者の父母(又は祖父母)は直系尊属には該当しませんが、養子縁組をしている場合は直系尊属に該当します。

- (2) 贈与を受けた年の1月1日において、20歳以上であること。

- (3) 贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること。

- (4) 平成21年分から平成26年分までの贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがないこと(一定の場合を除きます。)。

- (5) 自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得をしたものではないこと、又はこれらの方との請負契約等により新築若しくは増改築等をしたものではないこと。

- (6) 贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること。

- (注) 受贈者が「住宅用の家屋」を所有する(共有持分を有する場合も含まれます。)ことにならない場合は、この特例の適用を受けることはできません。

- (7) 贈与を受けた時に日本国内に住所を有していること(平成29年4月1日以後に住宅取得資金の贈与を受けた場合には、受贈者が一時居住者であり、かつ、贈与者が一時居住贈与者又は非居住贈与者である場合を除きます。)。

なお、贈与を受けた時に日本国内に住所を有しない人であっても、一定の場合には、この特例の適用を受けることができます。

- (注) 「一時居住者」、「一時居住贈与者」及び「非居住贈与者」については、受贈者が外国に居住しているときをご覧ください。

- (8) 贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅滞なくその家屋に居住することが確実であると見込まれること。

- (注) 贈与を受けた年の翌年12月31日までにその家屋に居住していないときは、この特例の適用を受けることはできませんので、修正申告が必要となります。

※ 災害により住宅用の家屋に被害を受けた場合には、災害を受けたときの贈与税の取扱いをご覧ください。

引用:国税庁より

贈与を受けた翌年の3月15日ということはしっかりと覚えておきたいポイントですね!

親や祖父母から受けた住宅購入資金の贈与税の非課税にする順番やタイミングは大事

基本的に住宅を取得するための資金として利用しなければいけないので、贈与してもらったお金で住宅取得資金に使う順番でなければこの制度を利用することができませんので注意しておきましょう。

もし、この順番を間違えると非課税にはならず税金を納めなければいけなくなります。

順番を間違えたりした場合は、あなたのお住いの近くの税理士さんに相談してみてください。

贈与のお金をもらい過ぎたりして非課税にならないという方も中にはいるのでその場合は「相続時精算課税」について税理士さんにきいてみるといいかもしれません。

住宅取得等資金の贈与の非課税が適用されるのはいつまで(期間)?

この、住宅取得等資金の贈与の非課税は平成27年1月1日~スタートしました。

そして、平成33年(西暦2021年)12月31日までになります。

また、住宅用の家屋の新築等に係る契約の締結日が2021年12月31日までということを覚えておきましょう。

住宅取得等資金の贈与の非課税に関する詳しい資料

国税丁が作成している、住宅取得等資金に関するみやすい資料がありますので、住宅取得等資金の贈与の非課税についての詳しい資料を見たいという方はコチラから確認してみてください。

カラーで紹介されていますので非常にみやすくわかりやすいつくりになっています。

まとめ

ここまで住宅取得等資金の贈与の非課税についてお話してきました。

この制度のメリットは、贈与を受けたお金に対して限度額の範囲であれば税金が0円になるという点です。

ですので、非常に多くの方がこの制度を利用されています。

しかし、限度額の範囲だったから申告しないでいいと思ったという方も多いようでその点はしっかりと気を付けておきたい点といえます。(制度を受けられなくなる可能性があるから)

また、贈与税の申告は贈与を受けた都市の翌年2月1日から3月15日までになります。

住宅取得等資金を申告していなかったという方も非常に多くいるらしく、どうにかならないかと相談が多いということを税理士さんに聞きました。

しかし、この制度では1日でも申告が遅れた場合は非課税の対象にならないという非常に恐ろしい部分もありますのでその点も必ず注意しておきましょう!!

相続した空き家などを売却して住宅購入資金を得る方法も1つの方法です。もし、売却できる不動産を所有している方は是非参考にしてみてください。

また、相続で得た土地などをお持ちの方も中にはいらっしゃるかと思います。そんな方に参考にしていただきたいのが「土地活用」です。