今回は、住宅ローンの控除に関する基礎知識と仕組み・利用するための条件・住宅ローンの控除の上限額について解説させていただきます。

住宅ローンの控除を利用することで最大400万円戻ってくる制度になりますので、家計のコスト削減のためにも是非「住宅ローンの控除」の知識と条件など知っておきましょう。

また、中には減税枠が余ってしまい住宅ローンの控除の恩恵を最大限受けることができない方もいます。そんな方達には「すまい給付金」というものも存在しますのでその制度についてもあわせて解説します。

住宅ローン控除とは?

住宅ローン控除という言葉を聞いたことがある方でも実際どんなものなのか理解できていない方も中にはいます。

そこで、ここでは、簡潔に住宅ローン控除とはなんなのか紹介しておきます。

「住宅ローン控除」とは、

ある条件を満たすことで、住宅ローンを利用して住宅を取得(購入)したり工事費用が100万円を超える増改築(リフォーム・リノベーション)を行った時に受けられるいわゆる「減税措置」を受けられる制度になります。

新築の場合は、10年間で最大400万円(※1最大500万円)が戻ってきます。

さらに住宅ローン控除について、わかりやすく言うと「10年間、年末ローン残高の1%分の税金が戻ってくる制度」になります。

住宅ローンの控除を適用するために期限と条件とは

住宅ローン控除を利用するためには、条件があります。それが以下の通りです。

利用できる期限は

2021年12月31日までに入居していること

利用するための条件

- 住宅ローンの返済期間が10年以上

- 床面積が50㎡以上であること

- 建築もしくは購入してから6ヵ月以内に入居していること

- 配偶者や同居の親族から購入した住宅ではない事

- 世帯年収が合計で3000万円以内であること

- 中古住宅の場合マンションなどの耐火建築物は築25年以内、耐火建築物以外の木造住宅などはは築20年以内であるか、耐震基準に適合していること

などがあげられます。

さらに住宅ローン控除について詳しく条件などを知りたい方は

≫≫国税丁の住宅ローン控除についてのページで確認してください。

住宅ローン控除を受けるための手続き方法

住宅ローン控除を受けるには、入居の翌年の3月15日までに税務署で確定申告を行わなければいけません。

(会社に属している、給与所得者の場合「2年目以降は会社の年末調整で減税されるようになっています。」)

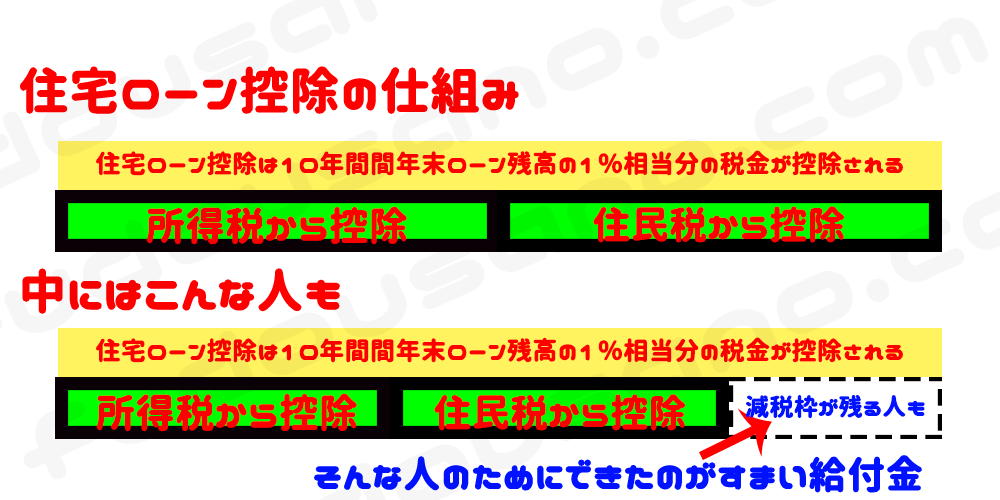

住宅ローン控除の仕組み

住宅ローン控除とは、でも言いましたが住宅ローン控除とは「10年間、年末ローン残高の1%分の税金が戻ってくる制度」になります。

さらにいうと、本来払うべき「所得税」「住民税」から年末時点のローン残高の最大1%相当額が控除される制度ということです。

中には、減税枠が残ってしまって住宅ローン控除を最大限活用できないという人もいます。

住宅ローン控除の恩恵を最大限受けられない人のためにできたのが「すまい給付金」です。

≫≫すまい給付金はコチラで解説しています。(このページの下の方で解説中)

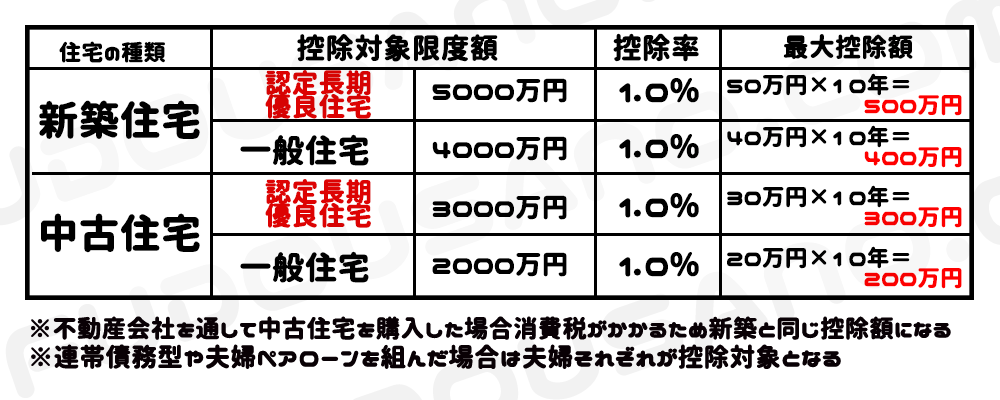

住宅ローン控除は住む家の種類によって変わる

住宅ローン控除は、新築・中古で控除対象の限度額も変わってきます。また、新築でも「認定長期優良住宅等」「一般住宅」によっても限度額は変わり、中古でも「認定長期優良住宅等」「一般住宅」でも変わってきますので覚えておきましょう。

控除される税金の計算方法

仮に新築の一般住宅を住宅ローンを利用して購入した場合の控除される税金の計算方法を紹介しておきます。

新築一般住宅は最大4000万円までが控除されるので

【借入額4000万円×控除率1%×期間10年=10年間で最大400万円まで控除】ということになります。

控除というと難しく感じる人もいるともいますが、控除ということは、本当は400万円程納めないといけなかった税金を払わずに済むという事なので非常にうれしい制度ですよね。

これに、取得者事の登記上の持ち分割合を乗じた金額が給付されるようになります。まずは、もらえるかどうか確認してみましょう。

給付額は、住宅取得者の収入及び不動産登記上の持分割合により決まります。具体的には、持分保有者1名の場合の給付額を給付基礎額とし、収入に応じて決まる給付基礎額に持分割合を乗じた額が給付額となります。

収入については、給与所得者のいわゆる「額面収入」ではなく、都道府県民税の所得割額に基づき決定します。給付申請をするときは、必ず、引越し前の住宅の所在する市区町村発行の個人住民税の課税証明書(以下、「課税証明書」)を入手し「都道府県民税の所得割額」を確認してください。

課税証明書は、毎年5~6月頃に、当年度分の発行が開始されます。このため、本制度では、住宅の引渡しを受ける時期により申請に必要な課税証明書の年度を定めていますのでご注意ください。

給付額

住宅取得者の取得時に適用される消費税率に応じ設定されています。

収入額(都道府県民税の所得割額)によって給付基礎額が決まり、給付基礎額に登記上の持分割合を乗じた額(千円未満切り捨て)が給付されます。

すまい給付金の適用条件と期限がいつまでか

適用期限:2021年12月31日までに引渡し完了後入居していること

- 消費税率8%以上で住宅を購入している(中古住宅の場合、不動産会社で仲介した物件であれば対象となります。しかし、個人売買を行った物件であれば対象外になります。)

- 都道府県民税の所得割額が一定額以下:おおむね年収463万円~600万円以下(詳しくはすまい給付金事務局まで)

- 5年以上の返済期間の住宅ローンを組んでいること(入居した年の年末時点で50歳以上の人は現金での購入も対象になります。)

- 登記簿上で床面積が50㎡以上で第三者機関による一定の検査基準をクリアしていること

コチラが適用条件となります。

必要な手続き:住宅の引き渡し後1年3ヵ月以内に、指定された給付申請書に確認書類を添付してすまい給付金事務局まで郵送もしくは不動産会社による代理受領も可能です。

すまい給付金事務局のあるページでは、現在あなたが受けられる住宅ローン控除の額・すまい給付金の対象となるのかなど「簡単・しっかり」の2パターンでシミュレーションすることができる便利なツールが準備されていますので、まずはコチラから確認してみてください。

すまい給付金事務局の対象か対象外か簡単にわかるシミュレーションページ

住宅ローンの控除に関する基礎知識とその条件など制度の疑問を徹底解決しますまとめ

ここまで住宅ローン控除に関する情報・すまい給付金に関する情報を紹介してきましたがご理解いだけたでしょうか?

このような制度は、理解が難しいというイメージがある方も多いと思いますが、住宅を購入する際は、このような制度の事を事前に考えおき、信頼できる不動産会社の担当者を見つけることで安心して相談することができるようになるはずです。

このような、税金や控除に関することなども詳しくわかりやすく解説してくれる担当者であればベストですよね。

マイホームとなる家やマンションを購入する際も、信頼できる不動産会社・担当者をみつけて家計のコスト削減を最大限にできるようベストを尽くしてください。

その他のおすすめの記事

- 【中古住宅】購入前の優良物件を見分ける内覧時のチェックポイントまとめ

- 住宅取得(購入)等資金の贈与の非課税の条件や非課税限度額・タイミングなど徹底解説

- 不動産売却前後で【後悔しないため】のよくあるトラブルとその対策方法

- 不動産売買でかかる仲介手数料(消費税)はいくら?50万から3億までの仲介手数料早見表

- 購入前に知っておきたい!!中古住宅購入後によくあるトラブルと対策まとめ

{kind=link}

{kind=link}